30.01.2026

Wochenausblick: Fed-Nachfolge und Berichtssaison im Fokus der Märkte

Wochenausblick: Fed-Nachfolge und Berichtssaison im Fokus der Märkte

Wochenausblick: Fed-Nachfolge und Berichtssaison im Fokus der Märkte

Inhalt

Rückblick: Eine Woche der Extreme zwischen KI-Euphorie und Zins-Frust

Die letzte Januarwoche 2026 wird als eine Phase massiver Volatilität in die Marktgeschichte eingehen. Während die Berichtssaison der Tech-Giganten die Kurse in entgegengesetzte Richtungen riss, sorgte die US-Notenbank für Ernüchterung bei den Zinsoptimisten.

Earnings-Check: Meta glänzt, Microsoft strauchelt

An der Nasdaq bot sich ein Bild der zwei Welten. MetaPlatforms konnte die Anleger mit exzellenten Zahlen und einem optimistischen Ausblick auf die Monetarisierung seiner KI-Dienste begeistern, was die Aktie auf neue Höhen trieb. Im krassen Gegensatz dazu stand Microsoft: Trotz solider Cloud-Werte (Azure-Umsatz erstmals über 50 Mrd. USD) reagierte der Markt mit einem Abverkauf. Die hohen Investitionskosten für die KI-Infrastruktur und ein enttäuschender Ausblick auf die Margen belasteten das Papier schwer. Diese Diskrepanz führte zu einer spürbaren Korrektur am Nasdaq 100, da Investoren begannen, die hohen Bewertungen im Sektor kritisch zu hinterfragen.

Edelmetalle: Allzeithoch und der „Flash Crash“

Gold und Silber schrieben Geschichte. Getrieben durch einen schwächelnden US-Dollar und geopolitische Unsicherheiten knackte Gold die Marke von 5.500 USD, während Silber kurzzeitig über 110 USD schoss. Doch der Rausch hielt nicht an: Gewinnmitnahmen und die restriktive Haltung der Fed lösten eine scharfe Korrektur aus. Gold rutschte zeitweise um über 5 % ab, während Silber sogar zweistellige Verluste hinnehmen musste – eine klassische Konsolidierung nach einer parabolischen Rallye.

Fed-Zinsentscheid und der „Dollar-Dip“

Die US-Notenbank hielt die Füße still und beließ den Leitzins am 28. Januar in der Spanne von 3,50 % bis 3,75 %. Jerome Powell dämpfte Hoffnungen auf baldige Senkungen, indem er auf die weiterhin klebrige Inflation verwies. Der US-Dollarreagierte zunächst schwach, da der Markt eine noch härtere Gangart erwartet hatte, was wiederum den Euro zeitweise stützte.

Ausblick: Die Woche der neuen Ära (2. – 6. Februar)

Die kommende Woche steht ganz im Zeichen der personellen Neuausrichtung in Washington und weiteren Schwergewichten der Berichtssaison.

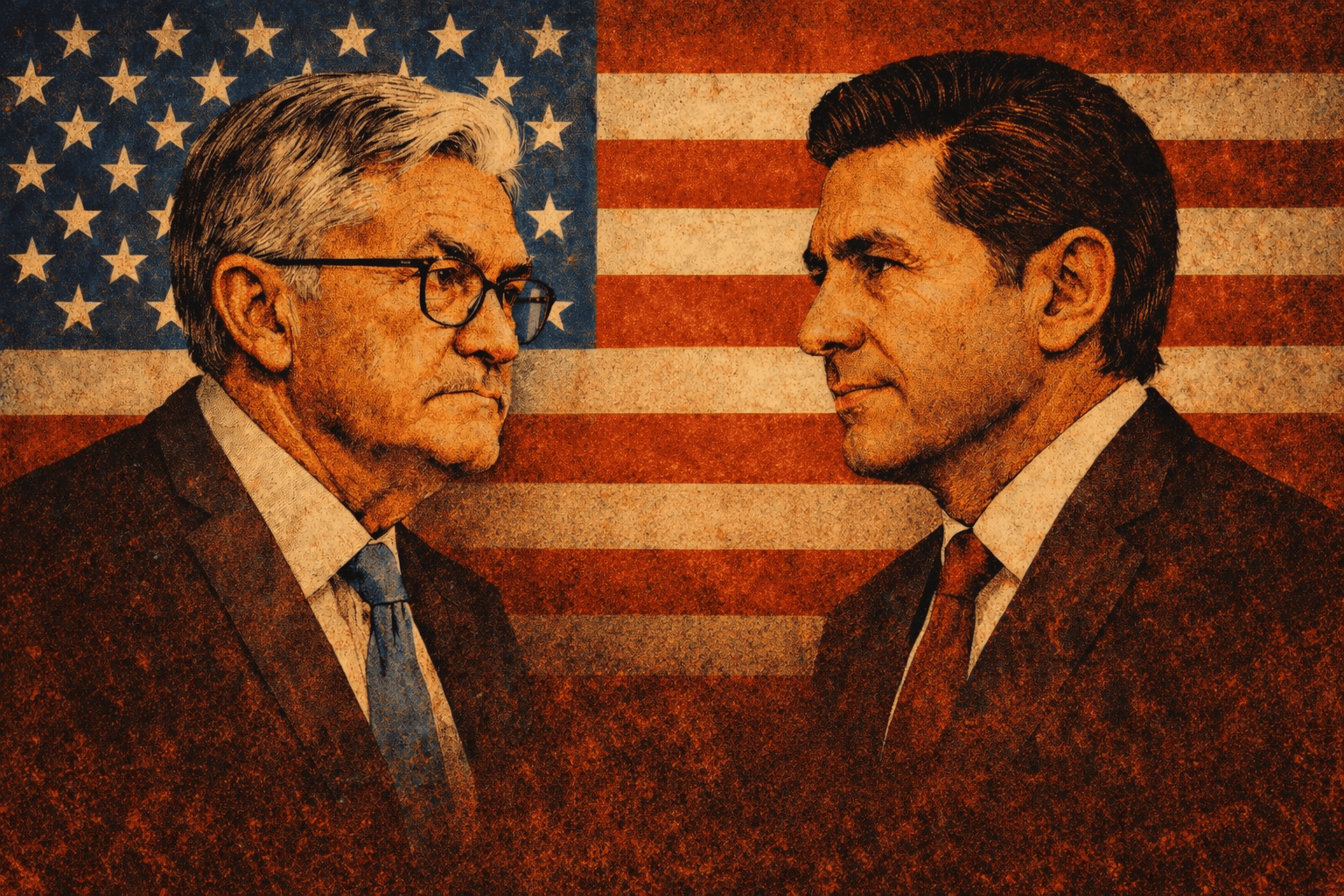

Das Highlight: Wer wird neuer Fed-Chair?

Das größte Thema der Woche dürfte die Nominierung des Nachfolgers von Jerome Powell durch Donald Trump sein, der Kandidat Kevin Warsh wurde am Freitag vom US-Präsidenten ausgewählt. Da Trump offen eine expansivere Geldpolitik („weiches Geld“) fordert, könnte ein politisch genehmer Kandidat den US-Dollar weiter unter Druck setzen und die Inflationsewartungen anheizen. Die Märkte werden jede Silbe zur Unabhängigkeit der Notenbank auf die Goldwaage legen.

Earnings & Wirtschaftsdaten

Nachdem Schwergewichte wie Microsoft und Meta bereits vorgelegt haben, richtet sich die Aufmerksamkeit nun auf die Enabler der Tech-Branche und große Konsumwerte. Die Woche beginnt am Montag mit Palantir. Am Dienstag folgt mit AMD als ein wichtiger Indikator für den Halbleitersektor, während Paypal Aufschluss über die Nachfrage nach Fintec-Zahlungsdienstleistern gibt. Die Mitte der Woche gehört Amazon und Uber, die zusammen mit Alphabet ihre Earningsveröffentlichen. Die Märkte werden bei Google vor allem auf das Cloud-Wachstum und die Fortschritte bei der KI-Monetarisierung achten werden.

Parallel dazu ist die makroökonomische Agenda extrem dicht besetzt. Der Donnerstag wird zum Schicksalstag für die europäische Geldpolitik, wenn sowohl die Europäische Zentralbank als auch die Bank of England ihre Zinsentscheidungen bekannt geben. Während die US-Notenbank zuletzt eine Pause einlegte, wird in Europa händeringend auf Signale für das Frühjahr gewartet. Ein falkenhafter Ton, der auf länger anhaltende hohe Zinsen hindeutet, könnte zwar Euro und Pfund stützen, würde aber gleichzeitig die Aktienmärkte unter Druck setzen.

Den krönenden und potenziell volatilsten Abschluss bildet am Freitagnachmittag der US-Arbeitsmarktbericht für Januar. Nach einem eher schwachen Dezember rechnen Experten mit einem moderaten Zuwachs von etwa 160.000 neuen Stellen bei einer stabilen Arbeitslosenquote von 4,0 Prozent. Die Marktreaktion hängt hier an einem seidenen Faden: Zu starke Zahlen könnten die Inflationssorgen befeuern und Zinssenkungshoffnungen dämpfen, während zu schwache Daten Rezessionsängste schüren, die Fed aber womöglich zu schnelleren Lockerungen im März zwingen könnten.

Anleger sollten sich daher auf eine Woche mit erhöhten Schwankungen einstellen. Insbesondere das Währungspaar EUR/USD gerät durch das Zusammenspiel von EZB-Sitzung und Arbeitsmarktdaten doppelt ins Kreuzfeuer. Zudem muss sich das KI-Sentiment nach den massiven Investitionsankündigungen der Vorwoche nun an den harten Zahlen von Firmen wie Palantir oder AMD messen lassen.

Neu entwickelte Ereignisse

Beobachte genau die Reaktionen aus China und London. Während Trump Europa unter Druck setzt, scheint sich zwischen Peking und London eine Annäherung abzuzeichnen, was die globalen Handelsströme langfristig verschieben könnte. Zudem wird spannend, ob die Korrektur bei den Edelmetallen an den technischen Unterstützungen (Silber bei ca. 95-100 USD) Halt findet oder ob die Bereinigung weitergeht.

Rückblick: Eine Woche der Extreme zwischen KI-Euphorie und Zins-Frust

Die letzte Januarwoche 2026 wird als eine Phase massiver Volatilität in die Marktgeschichte eingehen. Während die Berichtssaison der Tech-Giganten die Kurse in entgegengesetzte Richtungen riss, sorgte die US-Notenbank für Ernüchterung bei den Zinsoptimisten.

Earnings-Check: Meta glänzt, Microsoft strauchelt

An der Nasdaq bot sich ein Bild der zwei Welten. MetaPlatforms konnte die Anleger mit exzellenten Zahlen und einem optimistischen Ausblick auf die Monetarisierung seiner KI-Dienste begeistern, was die Aktie auf neue Höhen trieb. Im krassen Gegensatz dazu stand Microsoft: Trotz solider Cloud-Werte (Azure-Umsatz erstmals über 50 Mrd. USD) reagierte der Markt mit einem Abverkauf. Die hohen Investitionskosten für die KI-Infrastruktur und ein enttäuschender Ausblick auf die Margen belasteten das Papier schwer. Diese Diskrepanz führte zu einer spürbaren Korrektur am Nasdaq 100, da Investoren begannen, die hohen Bewertungen im Sektor kritisch zu hinterfragen.

Edelmetalle: Allzeithoch und der „Flash Crash“

Gold und Silber schrieben Geschichte. Getrieben durch einen schwächelnden US-Dollar und geopolitische Unsicherheiten knackte Gold die Marke von 5.500 USD, während Silber kurzzeitig über 110 USD schoss. Doch der Rausch hielt nicht an: Gewinnmitnahmen und die restriktive Haltung der Fed lösten eine scharfe Korrektur aus. Gold rutschte zeitweise um über 5 % ab, während Silber sogar zweistellige Verluste hinnehmen musste – eine klassische Konsolidierung nach einer parabolischen Rallye.

Fed-Zinsentscheid und der „Dollar-Dip“

Die US-Notenbank hielt die Füße still und beließ den Leitzins am 28. Januar in der Spanne von 3,50 % bis 3,75 %. Jerome Powell dämpfte Hoffnungen auf baldige Senkungen, indem er auf die weiterhin klebrige Inflation verwies. Der US-Dollarreagierte zunächst schwach, da der Markt eine noch härtere Gangart erwartet hatte, was wiederum den Euro zeitweise stützte.

Ausblick: Die Woche der neuen Ära (2. – 6. Februar)

Die kommende Woche steht ganz im Zeichen der personellen Neuausrichtung in Washington und weiteren Schwergewichten der Berichtssaison.

Das Highlight: Wer wird neuer Fed-Chair?

Das größte Thema der Woche dürfte die Nominierung des Nachfolgers von Jerome Powell durch Donald Trump sein, der Kandidat Kevin Warsh wurde am Freitag vom US-Präsidenten ausgewählt. Da Trump offen eine expansivere Geldpolitik („weiches Geld“) fordert, könnte ein politisch genehmer Kandidat den US-Dollar weiter unter Druck setzen und die Inflationsewartungen anheizen. Die Märkte werden jede Silbe zur Unabhängigkeit der Notenbank auf die Goldwaage legen.

Earnings & Wirtschaftsdaten

Nachdem Schwergewichte wie Microsoft und Meta bereits vorgelegt haben, richtet sich die Aufmerksamkeit nun auf die Enabler der Tech-Branche und große Konsumwerte. Die Woche beginnt am Montag mit Palantir. Am Dienstag folgt mit AMD als ein wichtiger Indikator für den Halbleitersektor, während Paypal Aufschluss über die Nachfrage nach Fintec-Zahlungsdienstleistern gibt. Die Mitte der Woche gehört Amazon und Uber, die zusammen mit Alphabet ihre Earningsveröffentlichen. Die Märkte werden bei Google vor allem auf das Cloud-Wachstum und die Fortschritte bei der KI-Monetarisierung achten werden.

Parallel dazu ist die makroökonomische Agenda extrem dicht besetzt. Der Donnerstag wird zum Schicksalstag für die europäische Geldpolitik, wenn sowohl die Europäische Zentralbank als auch die Bank of England ihre Zinsentscheidungen bekannt geben. Während die US-Notenbank zuletzt eine Pause einlegte, wird in Europa händeringend auf Signale für das Frühjahr gewartet. Ein falkenhafter Ton, der auf länger anhaltende hohe Zinsen hindeutet, könnte zwar Euro und Pfund stützen, würde aber gleichzeitig die Aktienmärkte unter Druck setzen.

Den krönenden und potenziell volatilsten Abschluss bildet am Freitagnachmittag der US-Arbeitsmarktbericht für Januar. Nach einem eher schwachen Dezember rechnen Experten mit einem moderaten Zuwachs von etwa 160.000 neuen Stellen bei einer stabilen Arbeitslosenquote von 4,0 Prozent. Die Marktreaktion hängt hier an einem seidenen Faden: Zu starke Zahlen könnten die Inflationssorgen befeuern und Zinssenkungshoffnungen dämpfen, während zu schwache Daten Rezessionsängste schüren, die Fed aber womöglich zu schnelleren Lockerungen im März zwingen könnten.

Anleger sollten sich daher auf eine Woche mit erhöhten Schwankungen einstellen. Insbesondere das Währungspaar EUR/USD gerät durch das Zusammenspiel von EZB-Sitzung und Arbeitsmarktdaten doppelt ins Kreuzfeuer. Zudem muss sich das KI-Sentiment nach den massiven Investitionsankündigungen der Vorwoche nun an den harten Zahlen von Firmen wie Palantir oder AMD messen lassen.

Neu entwickelte Ereignisse

Beobachte genau die Reaktionen aus China und London. Während Trump Europa unter Druck setzt, scheint sich zwischen Peking und London eine Annäherung abzuzeichnen, was die globalen Handelsströme langfristig verschieben könnte. Zudem wird spannend, ob die Korrektur bei den Edelmetallen an den technischen Unterstützungen (Silber bei ca. 95-100 USD) Halt findet oder ob die Bereinigung weitergeht.

Hier sind weitere Artikel:

Hier sind weitere Artikel:

Hier sind weitere Artikel:

16.01.2026

Wochenausblick: Spannungen, Konjunkturdaten und Quartalszahlen im Fokus der Märkte

09.01.2026

Wochenausblick: Jahresauftakt zwischen Rally und Realitätscheck

19.12.2025

Wochenausblick: Santa kommt mit Window-Dressing in die Feiertage

09.01.2026

Wochenausblick: Jahresauftakt zwischen Rally und Realitätscheck

19.12.2025

Wochenausblick: Santa kommt mit Window-Dressing in die Feiertage

14.12.2025

Wochenausblick: Weihnachtsrallye nach Zinssenkung?

07.12.2025

Wochenausblick: Zinssenkung in den USA, Zinswende in Japan

01.12.2025